Wideo: Piaskownice regulacyjne – o co chodzi?

Zaczęło się od nowych technologii w finansach

Piaskownice regulacyjne to koncepcja, która po raz pierwszy została wprowadzona w życie w Wielkiej Brytanii. Powstała z myślą o branży FinTech, która ? tak naprawdę ? oznacza podmioty, które z punktu widzenia zakresu swojej działalności aspirują do bycia podmiotami o charakterze instytucji finansowych, ale nimi nie są na wzgląd na regulacje (albo są, o ile prawo w danym kraju rozróżnia bank od instytucji finansowych ? o ile wydaje się logiczne, że jedno i drugie nie jest tym samym, to w Polsce np. obydwa zwroty są z punktu widzenia prawa tożsame).

Z tego względu, że innowacje dotyczą branży technologicznej, zwrot FinTech sygnalizuje, że chodzi o rozwiązania IT, które unowocześniłyby skostniały już poniekąd system bankowy. Rozwiązania te mogą być wsparcie dla banków albo nawet konkurencją dla niektórych usług bankowych. Można nawet zaryzykować, że chodzi tu o parabanki, które faktycznie wnoszą coś nowego na rynek finansowy i nie są w żadnym wypadku piramidą finansową.

Żeby jednak zmniejszyć to ryzyko, że idee proponowane przez start-up?y zajmujące się finansami nie są oszustwem, postanowiono stworzyć dla nich specjalne dedykowane środowiska. I tutaj pojawia się kolejne nawiązanie do branży IT ? the regulatory sandbox. Każdy użytkownik peceta wie, że piaskownice służyły tworzeniu środowiska do testowania nowych programów, które pochodziły z nieznanych źródeł i konieczne było przetestowanie ich w zamkniętym środowisku ? wirtualnym komputerze, który w razie awarii można było po prostu usunąć bez negatywnych konsekwencji dla naszej fizycznej stacji roboczej. Podobnie rzecz ma się w przypadku piaskownic regulacyjnych.

Trzecia droga

System bankowy ma już wiele lat praktyki i jego powiązania ze światowym systemem finansowym są na tyle silne, że implementacja rozwiązań IT niesprawdzonych lub niestabilnych mogłaby spowodować znaczne problemy w gospodarkach wielu krajów, lub spowodować różne inne trudne do przewidzenia konsekwencje ? w zależności od tego, czego dane rozwiązanie miałoby dotyczyć.

Z drugiej strony nowe technologie ? szczególnie technologia rejestrów rozproszonych z otwartym Blockchainem ? wprowadzają szereg możliwych do zrealizowania innowacji. Problemem są jednak regulacje.

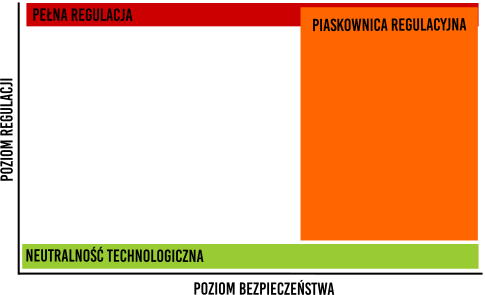

Zasadniczo do tej pory wychodzono z założenia, że każde nowe zjawisko ? a takim są DLT, w tym i Blockchain ? może pozostawać nieregulowane ze względu na neutralność technologiczną lub całe zjawisko poddawano regulacji w odpowiednim stopniu. Obydwa rozwiązania nie były jednak satysfakcjonujące z punktu widzenia branży FinTech.

Wprowadzono więc trzecie rozwiązanie ? piaskownicę regulacyjną. Jest to neutralność technologiczna ograniczona w czasie i przestrzeni regulacyjnej. Dzięki niej możliwe jest testowanie danych rozwiązań, zanim na stałe wejdą na rynek finansowy.

W Polsce koncepcje piaskownic regulacyjnych dokładnie tłumaczy dr Korus ? jego wypowiedź na ten można posłuchać na naszym portalu – link tutaj.

Polska firma Billon jest w piaskownicy regulacyjnej w UK, pani Katarzyna Sosin opowiedziała o szczegółach funkcjonowania w takiej piaskownicy podczas IV Digital Money & Blockchain Forum:

Silny FinTech to początek RegTech

Oczywiście rozwój branży FinTech to nie wszystko. Wprowadzanie przyjaznych regulacji i dedykowanych środowisk regulacyjnych dla rozwoju branży FinTech to też szansa dla RegTech-u ? następcy FinTechu.

Kolejnym krokiem szczególnie w przypadku rozproszonych rejestrów jest możliwość tworzenia baz danych i zdigitalizowanego obiegu dokumentów. Rozwiązania te są stosunkowo tanie i bezpieczne przy wykorzystaniu DLT. To powoduje, że coraz więcej krajów jest zainteresowanych tematem piaskownic regulacyjnych, licząc na rozwój też branży RegTech.

Aktualnie najlepszym przykładem jest Szwajcaria, która dostrzega potencjał w rozproszonych rejestrach ze względu na swoją szczególną międzynarodową pozycję, chociażby w kontekście ochrony własności intelektualnej. To tutaj znajdują się siedziby organizacji, które dążą do wytworzenia międzynarodowych norm prawnych i metod technicznych służących ochronie dóbr niematerialnych.

Szansa dla technologii Blockchain

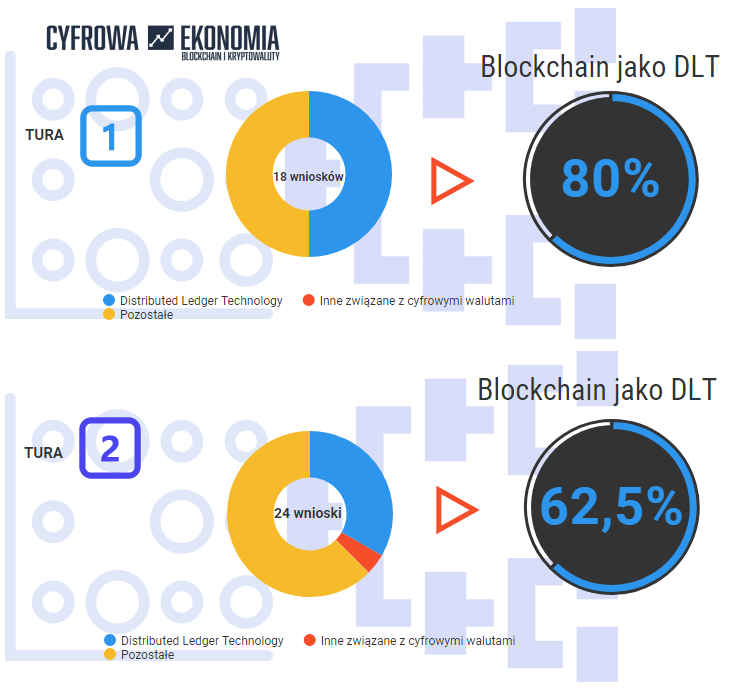

Szwajcaria ? jak i wiele innych krajów na świecie ? na chwilę obecną obserwuje jednak model brytyjski, w którym w kooperacji z Financial Conduct Authority funkcjonuje już w piaskownicy regulacyjnej 42 podmioty.

Warto zwrócić uwagę na silne związki aplikujących przedsiębiorstw z branżą Distributed Ledger Technology ? w tym i otwartym DLT w postaci Blockchaina. Na chwilę obecną dokonano już dwóch tur naborów, a w przygotowaniu jest trzeci.

Wśród przedsiębiorstw, które już działają w takim środowisku jest Billon, którego idee opisywaliśmy wam już na łamach naszego portalu – link tutaj.

Wszyscy chcą piaskownic regulacyjnych

Aktualnie o piaskownicach regulacyjnych można przeczytać w wielu źródłach prasowych z danych krajów. Zainteresowanie jest ogromne. Jednak nie wszędzie prace postępują lub przyjmą tak zaawansowaną formę, jak na wyspach brytyjskich.

Często problem jest system prawny jak w Stanach Zjednoczonych lub polityka władz ? jak w Chinach. Oprócz tego chodzi też o fundusze na wprowadzenie tego typu rozwiązań (choć należy podkreślić, że piaskownice regulacyjne dotyczą w swojej materii tylko zagadnień prawnych i tych związanych z bezpieczeństwem).

Stąd też w bogatych krajach muzułmańskich jak na przykład Zjednoczone Emiraty Arabskie piaskownice regulacyjne to nie tylko przyjazne regulacje, ale i dofinansowania dla poszczególnych projektów.

Połączenie tych dwóch czynników wraz z przyjazną polityką paperless w administracji rządowej, gdzie powstają projekty obiegu dokumentów z wykorzystaniem technologii Blockchain powodują, że rozproszone rejestry są bardzo frapującym tematem w ZEA. Warto, chociażby przytoczyć projekt OneGram, który jest odpowiedzią na skomplikowane zasady zakupu złota przez muzułmanów pod regulacjami wynikającymi z prawa szariatu.

Koniec końców piaskownice regulacyjne pożądane, ale co z kryptowalutami?

Podsumowując, piaskownice regulacyjne są pożądane. Dzięki nim rozwija się rynek finansowy. Ponadto rozwój FinTechu rzeczywiście powoduje równoległy rozwój RegTechu, a efekty są widoczne w postaci różnych projektów np. OneGram. Pozostaje jednak kłopotliwe pytanie o restrykcyjne przepisy dotyczące kryptowalut.

Czy tworzenie dedykowanych środowisk dla przedsiębiorstw z branży DLT nie powinno poprzedzić zweryfikowanie i uporządkowanie regulacji wpływających na kryptowaluty?