Bitshares, nieruchomości i kredyt hipoteczny.

Artykuł został pierwotnie opublikowany na steemit.com [link]

W moim poprzednim wpisie pisałem temat handlu z dźwignią w Bitshares i wiem, że temat ten sam w sobie jest dość zagmatwany i ryzykowny, a chciałbym żeby pozostał jedynie biznesowo-ryzykowny. W tym celu posłużę się pewnymi uproszczeniami, porównując pewne charakterystyczne aspekty Bitshares do inwestycji na rynku nieruchomości. Będę generalizować, bo nie jestem ekspertem od nieruchomości. Przykład będzie właściwy co do ogólnej zasady. Diabeł tkwi w szczegółach i nie zamierzam się ?nim? zajmować!

Wyobraźmy sobie, że jesteśmy w posiadaniu kwoty, za którą jesteśmy w stanie kupić nieruchomość ? dla przykładu wyremontowaną kamienicę. Sama przykładowa kamienica, reprezentuje pewną dowolną ilość Bitshares. Kamienica może stanowić źródło przychodu z najmu, a w przypadku Bitshares z dywidend, znanych również jako ?Share Drop? z tytułu posiadania niektórych tokenów w sieci. Dodatkowo nasza kamienica jest atrakcyjnie zlokalizowana i wartość tam zlokalizowanych nieruchomości stale rośnie.

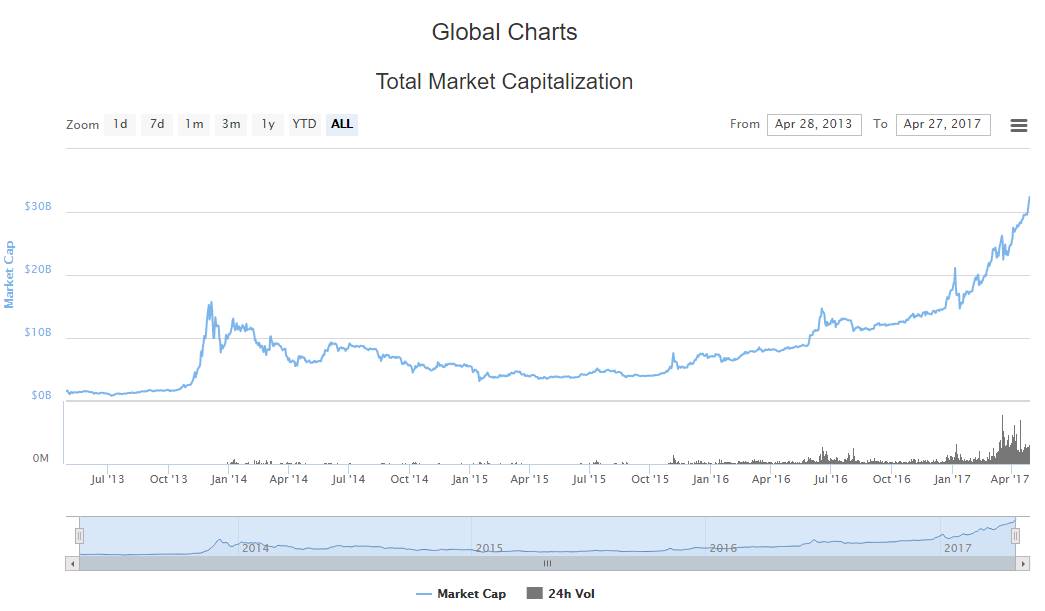

źródło: http://coinmarketcap.com/charts/

W takiej sytuacji możemy patrzeć jak dzieci rosną i spacerować… możemy też sprzedać naszą nieruchomość po osiągnięciu zamierzonego celu inwestycyjnego. Możemy też kupić kolejną nieruchomość pod częściowy zestaw naszej obecnej nieruchomości i zwiększyć zaangażowanie. W tym celu w świecie banków i nieruchomości w zależności od kwoty jaką chcemy pożyczyć, musimy przyjąć jakiś współczynnik LTV (Loan to value) w zależności od kwoty jaką chcemy pożyczyć. Od niego zależy ryzyko banku, a co za tym idzie odsetki jakie będziemy spłacać. Im mniejsze ryzyko, tym mniejsze odsetki, a ryzyko tym mniejsze im mniejszy współczynnik LTV.

100% wartości naszej nieruchomości (na dzień wyceny) reprezentuje LTV = 100, a współczynnik 50, to 50% wartości nieruchomości ? proste. Teraz trzeba iść do banku, negocjować warunki kredytu, zapoznać się wyceną bankowego rzeczoznawcy, albo udać się do innego niezależnego uprawnionego rzeczoznawcy majątkowego. Można też iść do innego banku i porównywać oferty.

To jest ten etap kiedy zaczyna nas boleć głowa,

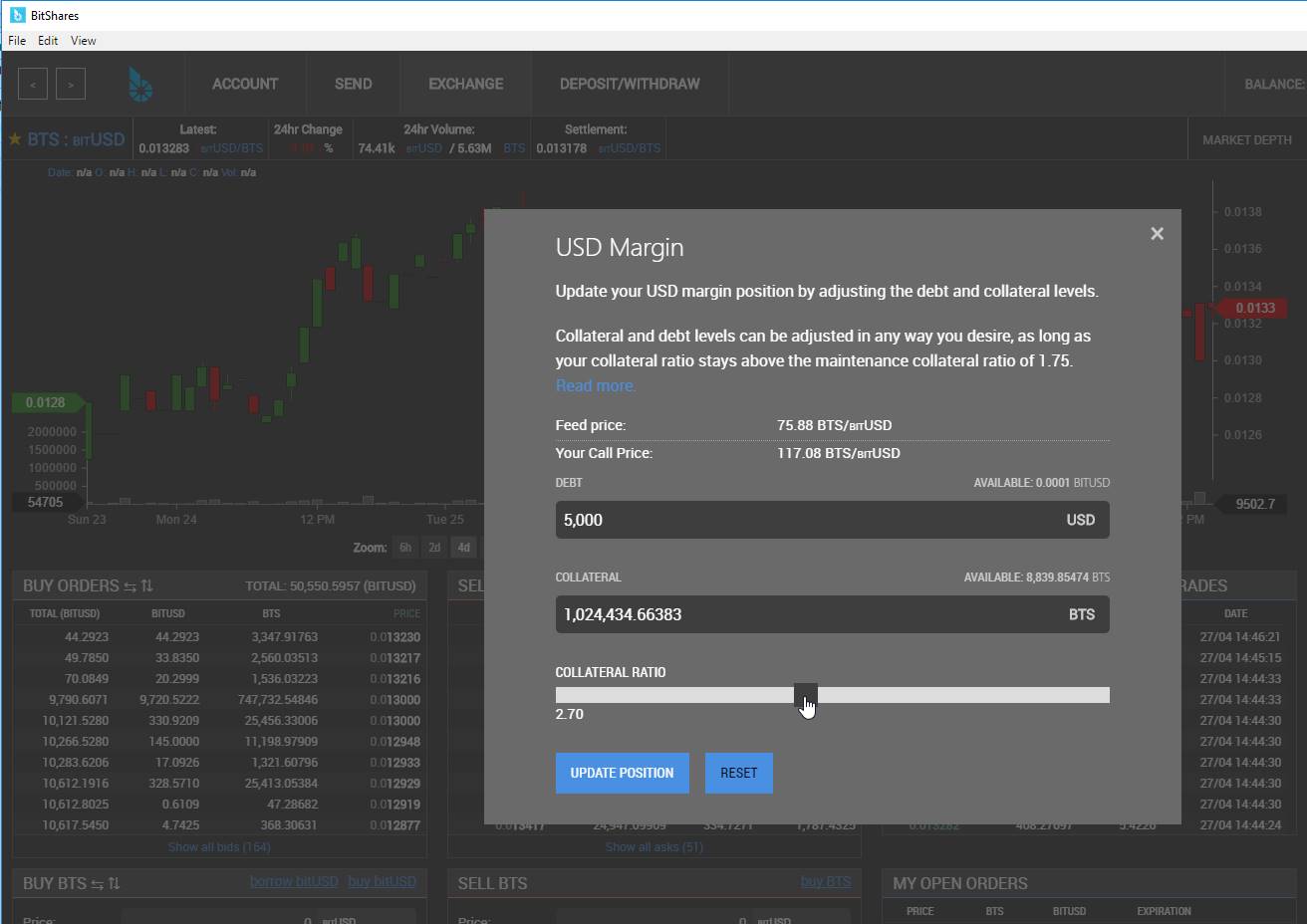

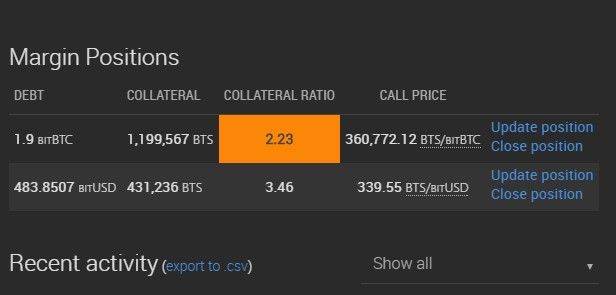

a tak w ogóle, to co ma z tym wspólnego Bitshares?! A no ma tyle, że jak chcemy pożyczyć (tokeny np.) bitUSD pod zastaw BTS, to klikamy pożycz bitUSD, przesuwamy suwak ustalając Współczynnik Zabezpieczenia Depozytu (CR ang. Collateral Ratio), czyli odpowiednik LTV, potem wpisujemy hasło i na końcu klikamy OK. Współczynnik Zabezpieczenia Depozytu (CR) wyrażany jest w taki sposób, że 2.0 reprezentuje 200% zabezpieczenia, a 2.7 to 270% zabezpieczenia (krypto jest dość zmienne, więc ja ustawiam tam pow. 3.0 zawsze) Naszym partnerem nie jest Bank, tylko Blockchain, a odsetki wynoszą 0% przez cały okres kredytowania, czyli tak długo jak zapewniamy depozyt, czyli CR >1.75

Kamienica nie kosztuje 10 mln, kosztuje już 15 mln.

A co się dzieje, kiedy po 5 latach wartość naszej kamienicy to nie 10 mln, a 15 mln.

W przypadku kamienicy musielibyśmy udać się do banku renegocjować umowę ? w końcu nasze zabezpieczenie jest wyższe, ryzyko mniejsze, mamy więc podstawę do obniżenia rat. Można by też spojrzeć na to z innej strony i pozostawiając współczynnik LTV na tym samym poziomie starać się o dodatkowe środki. A co robimy w przypadku Bitshares ? oczywiście renegocjujemy smart-kontrakt przesuwając suwak.

Wartość nieruchomości spada.

A co się dzieje jeśli wartość nieruchomości spada, a współczynnik LTV zwiększa się zbliżając się do kwoty z dnia wyceny lub realnej wartości rynkowej.

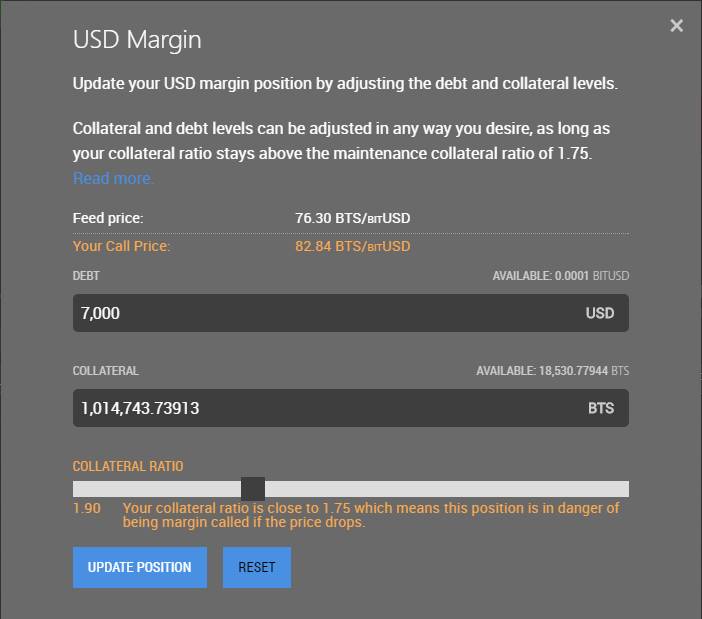

Domyślam się, że przychodzi wtedy jakaś miła Pani, albo Pan z banku i chcą pieniędzy… być może najpierw odbierzemy list polecony z jakiegoś rodzaju powiadomieniem, albo wezwaniem ? na prawdę nie wiem. W każdym razie, jeśli różnica nie będzie krytyczna, to pewnie wchodzą w grę negocjacje i zwiększenie raty w związku ze wzrostem ryzyka i spadkiem zabezpieczenia. A co się dzieje w Bitshares w analogicznej sytuacji. Zmieni się nam kolor współczynnika zabezpieczenia depozytu na pomarańczowy,

a po wciśnięciu opcji edycji warunków kredytu, pojawi się nam taki komunikat:

Komornik, czyli Margin Call

Jest również taki moment, gdzie nasze możliwości negocjacji się kończą i przychodzi komornik zlicytować nieruchomość i jakoś tak jest, że dzieje się to zawsze na korzyść rynku… Podobnie jest w Bitshares. Odkupienie bitUSD lub innych Smartcoinów (MPA) za depozyt może być wykonane z korzyścią dla rynku do 110% wartości kredytu.

Nasza inwestycja się udała i chcemy oddać kredyt.

Jeśli nasza inwestycja się udała i udało nam się sprzedać z zyskiem drugą nieruchomość lub też ona sama zapracowała na siebie i możemy iść po prostu oddać kredyt, to super! Gorzej jeśli musimy się tłumaczyć i nachodzić. W Bitshares znów przychodzi z pomocą suwak. Jeśli kupiliśmy więcej BTS za bitUSD i udało się je sprzedać drożej lub w inny sposób zapewniliśmy bitUSD na koncie, to możemy edytować kredyt nadpisując istniejącą kwotę, kwotą mniejszą kwotą lub po prostu wpisując w miejsce kwoty kredytu 0, a różnica zostanie potrącona z naszego salda ? spłacamy kredyt.

Jak wygląda rynek MPA dziś.

Według najnowszego ? cotygodniowego raportu ze świata Bitshares bieżąca wycena popularnych Smartcoinów MPA (Market Pegged Assets), czyli bitUSD, bitCNY, bitEUR, bitBTC, bitGold and bitSilver wynosi w sumie 1.4 mln USD. Wartość ich wszystkich zabezpieczona jest depozytem w blockchain, obsługiwanym przez smart-kontrakt o łącznej wartości rynkowej przekraczającej 5 mln USD.

Zajrzyj na:

Facebook

https://www.facebook.com/groups/BitsharesFanPolska/

Telegram

https://t.me/BitsharesFanPolska/

Obrazek z nagłówka: shutterstock